2010년 6월 30일 수요일

영원무역

FTIF 템플턴 펀드, 영원무역홀딩스 5.01% 매수

환율하락 영향으로 저조한 1분기 실적을 기록한 영원무역에 대해 메리츠종금증권과 우리투자증권이 엇갈린 방향으로 목표주가를 조정했지만, 조정된 목표주가는 1만2,000원(전일 종가 9,130원)으로 같았다. 유주연 메리츠종금증권 연구원은 "영원무역의 1분기 실적이 저조한 듯 보이지만 환율하락 영향을 제외하면 수익구조는 안정적"이라며 "1분기 실적에서 긍정적인 점은 환율 영향을 받지 않는 매출총이익률이 작년 동기대비 0.2% 포인트 증가해 튼튼한 펀더멘털을 입증한 것"이라고 분석했다. 그는 이어 "현재까지 달러기준 주문 증가가 부진한 것으로 파악되지만 계절적 성수기 도래로 인한 공장 풀 가동, 글로벌 바이어들의 겨울 재고 소진으로 인한 오더 증가 기대 등으로 2분기 이후 실적회복 기대감을 높여준다"며 목표주가와 투자의견을 상향조정했다.17일 메리츠종금증권은 영원무역에 대해 "1분기 실적이 저조하게 나왔지만, 환율하락 영향을 제외하면 수익구조는 안정적이며, 1분기 실적을 저점으로 2분기 이후 실적회복 가능성이 크다"며 목표주가를 1만1,400원에서 1만2,000원으로 5.3%, 투자의견을 '보유'에서 '매수'로 상향조정했다. 메리츠증권은 지난 2월 영원무역의 목표주가를 1만3,300원에서 1만1,400원으로 14.3% 하향조정한 바 있다. 반면 우리투자증권은 "원화강세 영향으로 수출실적이 부진하고 1분기에 외환관련 순손실이 19억원 발생, 세전이익이 33억원으로 기대치를 하회하는 등 수익구조가 악화돼 주가 모멘텀을 상실했다"며 목표주가를 1만3,500원에서 12,000원으로 하향조정했다. 영원무역의 1분기 매출액과 영업이익은 962억원, 33억원으로 작년 동기보다 각각 13.8%, 18.1% 감소했다. 영원무역, 환율 하락 실적 `발목`..목표가↓-우리입력시간 :2010.05.17 07:40

윤효진 우리투자증권 연구원은 "영원무역의 1분기 매출액은 전년동기대비 13.8% 줄어든 962억원, 영업이익은 같은 기간 17.5% 감소한 33억원을 기록했다"며 "특히 세전 이익이 70% 넘게 줄어든 것은 지난해 기저효과와 함께 달러-원 환율 하락에 따른 외환 관련 소실이 발생했기 때문"이라고 분석했다. 윤 연구원은 이에 "베트남 및 방글라데시 현지법인 연간 이익 규모 전망을 하향 조정하고, 환율 하락에 따른 외환관련 손익 규모도 보수적으로 낮춰 올해 이후 순이익 전망치를 하향 조정한다"고 밝혔다. 윤 연구원은 다만 "최근의 환율 하락 추세는 영원무역의 수익 구조에 불리하게 작용해 주가 모멘텀이 상실됐지만 환율이 안정화될 경우 견조한 오더 증가가 투자매력으로 작용할 수 있을 전망"이라고 덧붙였다.X [한국 100대 CEO] 성기학 영원무역 회장 | ||||||||||||||||||

| 아웃도어 글로벌 1위 브랜드로 키워 | ||||||||||||||||||

성 회장은 서울대 무역학과 재학 당시 상과대 산악부원으로 활동하며 자연스레 등산용품에 관심을 갖게 됐다. 졸업한 뒤 74년 영원무역을 설립했다. 이후 36년째 흑자경영을 이어오고 있다. 영원무역은 수출과 내수, 자회사의 국내외 매출을 포함해 연간 매출이 1조원에 이른다. 현재 영원무역은 세계적인 아웃도어 브랜드 노스페이스, 스포츠 브랜드인 나이키, 팀버랜드, 폴로, ABC마트 등을 생산해 주문자상표부착방식(OEM)으로 수출한다. 현재 세계 노스페이스 제품의 40%(금액 기준)를 영원무역에서 만든다. 노스페이스는 영원무역 자회사인 골드윈코리아를 통해 97년 국내 처음 소개됐다. 이후 2003년부터 7년째 국내 아웃도어시장 점유율 1위를 굳건히 지키고 있다. 업계에서는 이 같은 고공성장 비결로 성 회장의 뚝심과 통찰력을 지목한다. 뚝심과 통찰력이 없었다면 국내에선 일찍이 사양산업으로 치부된 섬유 분야를 포기하지 않고 고부가가치사업으로 탈바꿈시킬 수 없었을 터다. 기술력도 남다르다. 특히 고어텍스 등 전문 기능성 소재와 무봉제 생산기술(CWS)은 세계 최고 수준이란 평가를 받는다. 국외 진출도 적기에 이뤄졌다. 80년도 국내에서 가장 먼저 방글라데시에 진출했다. 이후 중국 칭다오, 베트남 하노이, 엘살바도르 등 세계 4개국에 자체 생산기지를 갖고 있다. 공장 개수만도 20여개. 고용직원만 6만명에 달한다. 방글라데시 치타공에서는 한국전용공단 개발 사업인 KEPZ(Korean Export Processing Zone) 프로젝트를 추진했다. 성 회장은 수시로 직접 현지 공장을 돌아다니며 공정 과정을 체크할 만큼 꼼꼼하다. 성 회장은 국내 산악인들의 국외원정 및 경제적인 후원에도 큰 힘을 쏟고 있다. 국내 산악인들의 국외 원정을 97년부터 100회 이상 후원해왔다.

지하 1층, 지상 6층으로 구성된 문화센터는 노스페이스 대형 직영매장을 비롯해 산악 관련 전문 서적을 갖춘 아웃도어 라이브러리, 실내 인공 클라이밍짐, 피트니스센터 등 편의시설을 갖추고 있다. 성 회장은 이런 공로를 인정받아 2008년에는 금탑산업훈장을 수상했고 지난해는 소비재 부문에서 언스트앤영 상을 받았다. 경영인으로서의 실력과 성과를 공인받은 셈이다. | ||||||||||||||||||

예스24

예스24 "아이폰용 바코드 검색 서비스 출시"

예스24는 23일 애플의 승인을 거쳐 아이폰용 '도서 바코드 검색 서비스'를 출시했다고 밝혔다.

도서 바코드 검색서비스는 도서의 바코드 부분을 카메라에 비추면 자동으로 해당 도서의 상세정보를 검색해주는 것이라고 예스24 측은 설명했다. 이번 애플리케이션을 이용하면 바로 도서 구매가 가능하다.

이선재 예스24 마케팅본부 선임팀장은 "이번 서비스는 1D, 2D 바코드를 모두 지원한다"며 "앞으로도 모바일 시대에 어울리는 쇼핑방식과 플랫폼을 지속적으로 제공할 예정"이라고 말했다.

송사에 휘말린 LG텔레콤 (7,660원

50 -0.7%)과 예스24 (7,950원 50 -0.6%)의 주가가 엇갈렸다. LG텔레콤은 외국인 순매수로 상승 반등한 반면 예스24는 법정공방 소식에 하락폭을 넓혔다.

50 -0.7%)과 예스24 (7,950원 50 -0.6%)의 주가가 엇갈렸다. LG텔레콤은 외국인 순매수로 상승 반등한 반면 예스24는 법정공방 소식에 하락폭을 넓혔다.16일 LG텔레콤은 전일 대비 180원(2.4%) 오른 7830원에 거래를 마감했다. 4일 만에 매수세로 돌아선 외국인은 이날 LG텔레콤 주식 71만6000여주를 매입해 주가 상승을 이끌었다.

반면 예스24는 전일 대비 370원(4.2%) 떨어진 8550원에 장을 마쳤다. 기관이 4만9500여주를 순매도해 주가 하락을 부추겼다. 주가는 장중 한 때 연중 최저가까지 하락하기도 했다.

예스24는 지난 15일 LG텔레콤과 계약을 맺고 진행하던 제휴 서비스로 4억5000만원 규모의 손실을 입었다며 서울서부지방법원에 손해배상 청구소송을 제기했다. 또 계약에 불공정거래 소지가 있다고 판단, 공정거래위원회에 제소할 예정이라고 밝혔다.

이에 LG텔레콤도 즉각 법적 대응에 나서겠다고 응수했다.

2010년 6월 29일 화요일

멜파스

멜파스, 삼성電 단가인하 축소로 수익성 개선-유진

입력시간 :2010.06.24 08:42

- 멜파스

- 53,000 +900 +1.73%

- 기준일:조회일기준과거70영업일 / 20분지연

투자의견, 목표주가는 제시하지 않았다.

서상균 유진투자증권 연구원은 "멜파스는 2분기 매출액이 502억원으로 전기대비 1% 가량 소폭 늘지만, 영업이익은 65억원으로 24% 증가할 것"이라며 "이는 원가 절감과 삼성전자 내의 단가 인하 축소, LG전자 및 일본업체들로의 거래선 다양화 효과 때문"이라고 설명했다.

서 연구원은 이어 "최근 터치패널 판가 하락에 대한 우려감으로 주가가 부진했지만 향후 지속적인 수익성 개선이 기대된다"며 "올해 예상실적 대비 주가이익비율(PER)이 6.8배에 그쳐 하락 리스크는 제한적일 것"이라고 덧붙였다.

멜파스, 실적개선 불구 주가상승은 `제한적`-동부

동부증권은 7일 멜파스에 대해 실적개선세는 지속될 것으로 예상되지만 주가상승은 제한적일 것으로 예상했다. '보유'의견과 목표주가 8만1000원 유지.

멜파스의 1분기 매출액은 497억원으로 전년동기대비 21.6% 늘었지만 영업이익은 52억원으로 10.9% 감소했다. 이는 추정치를 웃도는 수준이다.

이 증권사 오인범 연구원은 "멜파스는 터치 패널 수요가 꾸준히 늘어나며 안정적인 매출 성장을 이루었으나 환율하락 및 단가 인하로 영업이익률은 10.5%에 그쳤다"고 분석했다.

2분기에도 터치폰 수량 증가 및 고객사 다변화로 매출액 증가는 가능하다는 전망이다. 그러나 기존 고객사의 단가 인하 지속, 신공정인 DPW(Direct Patterned Window)방식의 안정화 여부 등이 문제라는 지적이다.

오 연구원은 "실적성장 가능성은 높으나 이미 이러한 실적 및 프리미엄이 현 주가에 상당부분 반영되어 있다"며 "추가적인 상승여력은 제한적"이라고 예상했다.

X

ML

2010년 6월 28일 월요일

Once More up, Then the Big Down

the head and shoulder pattern suggests one more rise and then a massive grinding down to 2009 lows.

세원셀론텍

세원셀론텍, 유럽시장 바이오콜라겐 신제품 론칭쇼 개최

세원셀론텍(대표이사 송용장)은 2일부터 4일까지 이틀간 스페인 마드리드 이페마 전시장에서 개최되는 유럽정형외과학회에 단독 부스로 참가해 바이오콜라겐 신제품 론칭쇼를 개최한다고 1일 밝혔다.

세원세론텍은 이와 함께 식품의약품안전청(KFDA)의 시판허가를 획득한 '테라필' 등 전 재생의료제품에 대해서도 유럽시장 마케팅을 펼친다는 계획이다.

세 원셀로텍 관계자는 "응급 환자나 재수술 환자에게 별도의 세포배양과정 없이 의료시술현장에서 적시에 공급할 수 있어 효율적인 조직재건이 가능한 카티필과 듀오필, 써지필 등 바이오콜라겐 신제품은 지난해 11월 유럽시장에 자유로이 공급할 수 있는 유럽CE인증을 획득한 바 있다"고 전했다.

이어 그는 "테라필은 최근 식약청의 시판허가를 획득해 국내 첫 국산 콜라겐 필러의 상용화에 성공한 이후 유럽시장 마케팅 무대에 처음 선보이는 것"이라며 "이는 세원셀론텍이 자체 개발한 국내 유일의 고순도·고농도 의료용 바이오콜라겐을 안면부에 주입하여 주름과 접힘 등을 개선하는 연부조직 개선용 콜라겐 필러(조직수복용생체재료)로 현재 국내 시판을 진행 중에 있다"고 덧붙였다.

세원셀론텍, 대규모 BW 발행 결정에 약세

세원셀론텍이 최대주주를 상대로 신주인수권부사채(BW)를 발행, 대규모 자금 조달에 나섰다는 소식이 알려지면서 증시에서 약세를 보이고 있다.

17일 오전 9시 30분 현재 세원셀론텍은 전거래일 대비 240원(4.80%) 내린 4760원에 거래되고 있다.

세원셀론텍은 지난주 말 공시를 통해 최대주주 SC엔지니어링을 대상으로 200억원 규모의 BW를 발행키로 했다고 밝혔다. 청약일과 납입일은 이날이다.

이 사채의 권리행사는 내년 5월 18일부터 가능하고, 행사가액은 5230원이다.

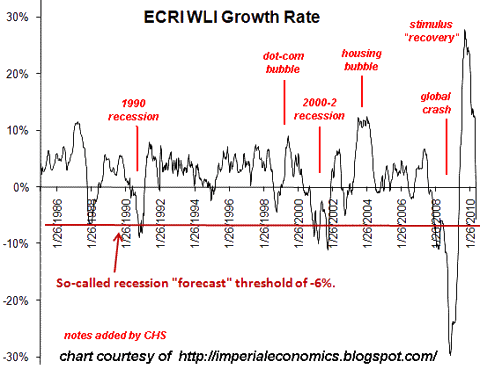

The Third Depression

Krugman thinks the real problem is deflation but goverments in G20 only has a inflation in their mind.

He thinks Europe and U.S have different position to deal with their economy and One is heading into the Austerity and the Other is going into the expanding.

He thinks the point is job.

He thinks Europe and U.S have different position to deal with their economy and One is heading into the Austerity and the Other is going into the expanding.

He thinks the point is job.

46 states facing Greek like Budget crisis

A failure to bail out the states will result in a slashing of GDP.

2010년 6월 27일 일요일

이엘케이

"이엘케이, 단기 물량부담 예상"-한국證

한국투자증권은 24일 이엘케이에 대해 유상증자와 신주인수권부사채(BW) 발행으로 단기 물량부담 우려가 있다고 밝혔다.

양정훈 한국투자증권 애널리스트는 "이엘케이가 전날 추가 설비확장을 위해 305억원 규모의 3자배정 유상증자와 BW발행 계획을 발표했다"면서 "발행주식수는 BW를 포함할 경우 기존 1207만주에서 1395만주로 15.6% 증가하게 된다"고 말했다.

그는 "이번 유상증자의 보호예수 기간이 한 달이고 발행가액 할인율이 청약일 전 3거래일 평균의 10%에 달한다는 점을 고려하면 '오버행'(물량부담) 이슈가 부각될 가능성이 있다"며 "단기적으로는 주가에 부담 요인으로 작용할 것으로 판단된다"고 평가했다.

그는 또 "현재 이엘케이의 주력제품인 터치스크린 수요가 견조해 이번 유상증자가 정당화될 수는 있다"면서도 "회사 측이 이에 대해 명확한 입장을 밝히지 않고 있어 자금집행 계획이 확정되는 시점에 주식투자 결정을 내려도 늦지 않을 것"이라고 덧붙였다.

이엘케이가 2분기 실적호전 전망에 힘입어 연일 강세를 보이고 있다.

이엘케이 (17,300원

100 0.6%)는 29일 오전 9시28분 현재 전날보다 500원, 2.8% 상승한 1만8050원에 거래되고 있다.

100 0.6%)는 29일 오전 9시28분 현재 전날보다 500원, 2.8% 상승한 1만8050원에 거래되고 있다.한양증권은 이엘케이의 2분기 매출액과 영업이익을 전분기 대비 각각 42%, 72% 증가한 566억원과 82억원으로 예상했다.

김영주 한양증권 애널리스트는 "이엘케이는 중소 터치업체 가운데 가장 높은 성장세를 유지하고 있다"며 "주고객인 모토로라가 스마트폰 시장에서 선전하고 있고, 글로벌 칩업체향 물량도 빠르게 증가하는 중"이라고 밝혔다.

그는 "이엘케이의 성장세가 최소한 내년까지 지속될 것으로 예상된다"며 "모토로라, LG전자 외 추고 고객사 확보가 이어지고 있고 중저가 스마트폰, 태블릿 PC 등 터치 단말기 확산으로 제품수요가 견고하다"고 말했다.

최근 외국인 매수세가 유입되고 있다는 점도 주목된다. 외국인은 지난 25일부터 이날까지 1만여주 가량 순매수한 것으로 추정된다. 주가는 지난 23일 1만6550원에서 4일간 상승했다.

가. 주요 제품 등의 현황

| (단위 : 백만원) |

| 사업 부문 | 매출 유형 | 구분 | 품목 | 구체적용도 | 주요상표등 | 2010년 1분기 | 2009년 | ||

|---|---|---|---|---|---|---|---|---|---|

| 매출액 | 비율 | 매출액 | 비율 | ||||||

| EL | 제품 매 출 | EL제품 | K-FLEX | 핸드폰 키패드용 | K-FLEX | 1,913 | 4.79% | 16,206 | 13.59% |

| 소계 | 1,913 | 4.79% | 16,206 | 13.59% | |||||

| Touch Panel | 제품 매 출 | Touch Panel | 핸드폰 키패드용 | 없음 | 38,047 | 95.21% | 103,045 | 86.41% | |

| 소계 | 38,047 | 95.21% | 103,045 | 86.41% | |||||

| 합계 | 39,960 | 100.00% | 119,251 | 100.00% | |||||

This week economy data

Economic Reports:

Monday: May Personal Income, May Personal Spending

Tuesday: April Case/Shiller Home Price Index, June Consumer Confidence

Wednesday: June ADP Employment Change, June Chicago PMI

Thursday: Initial Unemployment Claims, Continuing Unemployment Claims, May Construction Spending, June ISM Index, May Pending Home Sales, June Auto/Truck Sales

Friday: June Non Farm Payrolls, June Employment, June Factory Orders

Sector Spotlight:

Leaders: Copper, VIX, Japanese Yen

Laggards: Spain, France, Energy

Why the Market will keep sliding

It summarizes as well as anything I've read recently where the market is heading.

삼천리

증권사들이 삼천리의 목표주가를 잇따라 하향 조정하고 있다. 신규 사업에 대한 불확실성 등 모멘텀 부재가 가장 큰 요인으로 꼽혔다.

삼천리는 26일 전일보다 0.90% 하락한 11만500원으로 장을 마쳤다. 삼천리는 최근 잇따른 증권사들의 목표주가 하향으로 주가 약세를 면치 못하고 있다. 지난 16일 한양증권에 이어 이날 한국투자증권도 삼천리의 목표가를 12만4,000원으로 기존보다 7.5%가량 낮췄다.

윤희도 한국투자증권 연구원은 "삼천리의 현재 주가 수준은 저평가돼 있지만 별다른 모멘텀이 없다"이라며 "집단에너지사업과 해외자원개발 등 신규 사업에 대한 불확실성도 주가의 발목을 잡고 있다"고 말했다. 이와 함께 신규 사업 확대에 따른 투자비가 올해 1,900억원에 달하는 점도 부담 요인으로 지적됐다.

김승원 한양증권 연구원도 "단기적으로 기대할 만한 모멘텀이 없다"며 "신규 사업 역시 수익성이 불확실한 산황"이라고 말했다.

한양증권은 16일 삼천리 (103,000원

1000 -1.0%)에 대해 최근 수급여건이 좋지 않고 기대할 만한 모멘텀이 없다며 목표주가를 13만6000원으로 하향 조정했다. 투자의견은 '유지'.한양증권은 "매장량 7억톤의 석탄광구를 소유한 (주)삼탄의 지분을 지난해 말 투자 및 운전자금 확보를 위해 전액 매각했으며 중장기 플랜으로 추진 중인 집단에너지 사업에 대한 수익성 전망도 그리 밝지 않다는 점이 수급을 악화시키는 요인"이라고 밝혔다.

김승원 한양증권 애널리스트는 "집단에너지 사업 역시 정부의 규제리스크에서 벗어날 수 없는 공익적 요소를 내포하고 있는 만큼 미래 성장동력으로써의 한계를 가지고 있다"고 지적했다.

그는 "미래 기대치의 크고 작음을 떠나 수익전망에 대한 추정자체가 어렵다는 점이 가장 큰 리스크"라고 덧붙였다.

나우콤

가. 주요 제품 등의 현황

| (단위 : 백만원, %) |

| 사업부문 | 매출유형 | 품 목 | 구체적용도 | 주요상표등 | 매출액(비율) |

|---|---|---|---|---|---|

| 네트워크보안 | 제품 | IPS IDS ESM ITMS TSMA WAF | 네트워크,전산망의 불법적인 침입(해킹)등을 방지하고 보안솔루션들을 전사적으로 통합관리하는 시스템 | Sniper IPS Sniper IDS Sniper ESM Sniper iTMS Sniper TSMA Secure Cast Sniper WAF | 4,098 (24%) |

| 용역 | 유지보수등 | - | - | 509(3%) | |

| 인터넷서비스 | 용역 | 디지털미디어 등 | 파일보관 및 전송, VOD, 방송아이템 광고 등 | 피디박스, 아프리카 광고 등 | 5,189 (30%) |

| 용역 | 인터넷게임 | 게임아이템 판매 | 테일즈런너 등 | 6,403(37%) | |

| 용역 | CDN | 다운로드 CDN 등 | NOWCDN | 828(5%) | |

| 기타매출 | 기타 | - | - | 21 | |

| 합계 | - | - | - | - | 17,048 |

모빌리언스

| [맞수기업] 휴대폰 결제 `양강` 다날 vs 모빌리언스 | |||||||||

| |||||||||

지난 연말 애플 아이폰이 한국에 상륙한 이후 국내 이동통신업계는 스마트폰 열풍에 휩싸였다. 이전에도 옴니아2, 블랙잭 등 스마트폰이 일부 유통됐지만 아이폰의 파급력은 이동통신시장을 스마트폰으로 재편할만큼 위력을 떨치고 있다. 아이폰 인기로 증시도 스마트폰 관련 수혜주 발굴에 매진하고 있다. 국내에서는 스마트폰 부품 등 주로 장비 산업 수혜주에 초점이 맞춰져 있지만 사실 이동통신시장에서 스마트폰이 바꿔놓은 가장 큰 부분은 소프트웨어, 콘텐츠 분야다. 애플 아이폰이 전세계 출시되면서 가장 큰 관심을 불러일으켰던 것도 애플리케이션 판매 장터인 `앱 스토어`였다. 따라서 국내 증시에서도 하드웨어 뿐 아니라 소프트웨어, 컨텐츠로 관심을 확대할 필요가 있다. 특히 일반 휴대폰시장에서 이미 자리를 잡고 스마트폰까지 넘보는 소액결제 분야가 주목받고 있다. 현재 이 분야에서는 다날과 모빌리언스가 자웅을 겨루고 있다. ◇다날, 해외 진출로 신성장동력 확보 다날은 1997년 설립된 유무선 소액결제 전문업체로 지난해 주가 상승률 1370%를 기록한 것으로 투자자들 사이에서 유명하다. 국내 이동통신시장의 휴대폰 결제 뿐 아니라 해외 진출에 박차를 가하며 주가가 급등했다. 사실 휴대폰 소액결제는 국내 결제 시장에 자리잡은지 10여년이 되가는 완숙한 시장이다. 국내 시장 구도도 다날과 모빌리언스 등이 독과점한 상태로 수년간 지속되고 있으며 큰 변화도 일어나지 않고 있다. 그러나 다날은 이같은 정체를 해외 시장 진출로 정면돌파하는 길을 택했다. 증시는 다날의 시도에 주가로 화답했다. 다날이 버라이존 등 미국 이동통신사와 휴대폰 소액결제 제휴를 추진하겠다고 한 소식은 아직까지도 주가를 끌어올리는 동력으로 자리잡고 있다. 이 밖에 온라인게임 등으로 사업을 다각화한 점도 간과할 수 없다. 정체돼 있는 결제 시장을 발판으로 삼아 디지털 콘텐츠 시장에 진출하겠다고 선언한 것은 기업 이미지 쇄신 차원에서 긍정적인 평을 받고 있다. ◇모빌리언스, 휴대폰 결제 시장 1인자 아성 다날이 소액 결제로 각광받고 있지만 사실 숨은 1인자는 모빌리언스다. 모빌리언스는 지난해 1조8000억원으로 집계된 휴대폰 결제 시장에서 9년 연속 시장 점유율 1위를 기록하고 있으며 3년 연속 점유율 50%를 넘어섰다. 스마트폰 시장이 확대되며 기존 휴대폰 결제 시장을 잠식할 것이라는 평가도 있지만 사실 휴대폰 결제 시장은 제휴선과 사용자 데이터베이스(DB)를 얼마나 확보하느냐의 싸움이다. 아무리 스마트폰으로 유선 인터넷과 유사한 형태로 결제 서비스가 제공된다 하더라도 휴대폰 번호에 기반한 소액 결제에 익숙해진 사용자를 무시할 수는 없다는 것이다. 따라서 모빌리언스의 영향력이 현재보다 축소될 것이라고 보기는 아직 이르다. 오히려 모빌리언스에 부정적으로 작용하는 부분은 대주주 문제다. 모빌리언스의 대주주는 이니시스인데 이니시스의 대주주는 미국계 사모펀드다. 증권가에서는 지분 구조를 둘러싼 우려가 모빌리언스 주가에 부담 요인이 되고 있고 경쟁사 다날이 해외 진출에 열을 올리는 것에 비해 상대적으로 사업 확장에 나서지 않은 점도 투자자가 외면하는 이유 중 하나로 꼽고 있다. ◇해외 진출 성공과 신성장동력 확보에 주가 갈릴 듯 국내 휴대폰 결제 시장은 스마트폰 등 디지털 컨텐츠의 사용처가 늘어남에 따라 성장세를 이어갈 것으로 전망되고 있다. 시장 점유율 1위인 모빌리언스에 직접 수혜로 작용하는 부분이다. 최찬석 KTB투자증권 연구원은 "디지털 콘텐츠 거래 증가와 함께 오픈마켓, 온라인쇼핑몰, 도서, 티켓 등도 가세하면서 올해 휴대폰 결제 거래금액은 지난해보다 17.5% 늘어난 2조1600억원에 달할 것"이라고 밝혔다. 그러나 다날의 경우 해외 진출, 온라인 게임 서비스 개시 등 신규 사업 행보가 주가에 반영될 경우 더 큰 파괴력을 지닌다는 평가다. 정우철 미래에셋증권 연구원은 "해외 모바일 결제와 온라인 게임 `로코` 서비스가 하반기부터 성과가 가시화될 것"이라고 내다봤다. | |||||||||

휴대폰 전자결제 전문업체인 모빌리언스 (3,380원

10 -0.3%)는 '기본기'가 돋보이는 회사다. 국내 IT벤처업계에선 '잘 나간다' 싶으면 사업을 확장하거나 새 사업을 찾아나서는 일이 다반사지만 지난 2000년 설립 이후 10년 동안 곁눈질없이 휴대폰 전자결제 사업에 집중하고 있다. 9년 연속 점유율(51%) 1위를 고수하고 있는 것도 오랜 기간 '한 우물'을 파면서 쌓은 기술력과 경쟁력의 결과다.

이니시스

한국투자밸류자산운용은 이니시스 (5,150원

0 0.0%)의 지분 10.18%를 취득했다고 26일 공시했다.

0 0.0%)의 지분 10.18%를 취득했다고 26일 공시했다. |

| |||||||

피드 구독하기:

덧글 (Atom)